AG真人国际厅(中国)官网 谁逆袭谁掉队?43家券贸易绩全景复盘

2026年一季度,上市券贸易绩分化权臣,自营业务成为拉开差距的要津变量。财通证券等“黑马”进展亮眼,红塔、天风等券商则因自营连累功绩承压。

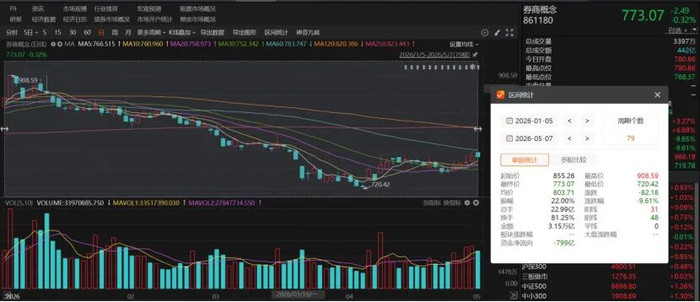

5月7日,券商观念微跌,年内累计跌幅已靠拢10%,板块基本面与估值走势再度激发市集热心。

从功绩层面来看,受益于经纪、自营等业务加抓,券商行业客岁全体功绩进展亮眼。而本年一季度行业功绩分化权臣,自营业务成为拉开各家功绩差距的要津变量,财通证券等成为“黑马”,红塔证券、天风证券等则承压剖释。

分析东谈主士以为,一季度自营业务功绩极致分化充分阐发,自营业务发展必须与本人老本实力、投研水平及风控才智相匹配。

功绩分化

跟着2026年一季报线路完了,43家上市券贸易绩全貌厚爱出炉,行业全体分化加重、首尾差距剖释拉大。

一季度,大宗券商达成总营收、归母净利润同比双双增长,中信证券、中信建投、广发证券、中金公司等头部券商进展亮眼,财达证券、财通证券、东北证券等中小券贸易绩雷同回暖向好。

但也有部分券贸易绩剖释承压,营收与归母净利润同比双双下滑,包括头部券商国信证券,以及东吴证券、国元证券、华安证券、东兴证券等中型券商。红塔证券、国盛证券、天风证券、太平洋证券等机构的功绩更是出现大幅滑坡。

值得厚爱的是,并吞后的国泰海通实力大增,一季度营收、归母净利主义均位列行业第二。公司达成营收162.32亿元,同比增长58.91%;归母净利润63.88亿元,同比下滑47.82%,但扣非归母净利润达57.11亿元,同比大增73.43%。利润端增速出现分化,主要源于并吞后集团业务疆城扩容并造成负商誉,推高了上年同期营业外收入基数,连累本期归母净利润同比进展。剥离一次性身分后,公司主业基本面进展强盛,经纪、自营、资管、投行、信用五大中枢业务全线增长,其中经纪、自营业务大幅发力,行业名次稳居第二;信用业务进展尤为隆起,同比大增154%至17.6亿元,位居行业首位。

头部券商国信证券各业务条线进展分化、涨跌不一。公司传统上风经纪业务进展亮眼,经纪净收入同比增长47%,达27.45亿元;投行业务稳步扩容,信用业务更是强势爆发,净收入同比大增128%至6.81亿元。但受市集波动影响,自营业务大幅承压,净收入从客岁的25.1亿元骤降至9.23亿元,跌幅超六成,连累公司全体功绩。

财通证券多条业务线同步向好,有劲提振全体功绩,成为“黑马”。收获于投资收益及公允价值变动收益、手续费及佣金净收入等营业收入同比加多,财通证券本年一季度营收同比加多54.41%至16.51亿元,归母净利润同比大增113.03%至6.17亿元,扣非归母净利润同比增近119%至5.86亿元。从细分业务来看,除投行业务净收入微跌外,其经纪、资管、自营、信用四伟业务全线走强,自营业务净收入更是从客岁同期的0.24亿元增至2.83亿元。

行业里面功绩分化抓续加重。反不雅天风证券,仅靠经纪业务小幅支抓功绩,投行、自营、资管业务全线走弱;其中自营业务降幅尤为权臣,J9九游会app2026世界杯中国官方下载净收入由客岁同期4.13亿元降至0.48亿元,跌幅超88%。此外,公司信用业务终年处于耗损现象,本年一季度耗损收窄至2.21亿元。

国盛证券则因历史投资踩雷,功绩深陷低迷。2026年一季度公司总营收同比下滑28.82%,降至2.96亿元;归母净利润同比大跌97.91%,仅录得0.01亿元;扣非归母净利润同比下滑近96%,为0.03亿元。业务端雷同承压,自营业务由客岁同期盈利0.43亿元,转为耗损1.46亿元。

对此,国盛证券诠释称,耗损主要源于子公司抓有的HTT(原趣店)股票,为2022年江西国资收购公司前历史存续的投资表情,2016年已购买赢得,非公司证券自营业务投资标的。2026年一季度,受HTT股票价钱波动影响,减少公司并吞报表利润总和1.4亿元、减少并吞净利润1.17亿元。

自营决胜

从业务结构来看,43家上市券商经纪业务浩荡回暖向好,但投行、自营业务净收入同比涨跌互现。

自营业务是券商中枢盈利支撑。面前A股全体行情虽有回暖,但一季度市集走势震撼分化,更检修各家券商的投资研判实力与风险把控才智,这也径直拉开了行业自营业务的功绩差距。

统计来看,仅有21家上市券商自营净收入同比正增长。其中,广发证券该业务净收入大增124%至52.18亿元;招商证券、中信建投、华泰证券也同比大幅增长;财通证券、财达证券、华夏证券、国海证券等中小券商也凭借自营业务亮眼进展,有用拉动全体功绩。

与之造成对比的是,国盛证券、太平洋证券、天风证券、华林证券、华安证券、东吴证券、国信证券、国元证券自营业务净收入同比下滑幅度均进步50%。

安爵资产董事长刘岩向《国际金融报》记者分析,本年一季度,AG真人国际厅券商自营业务进展剖释分化,成为拉开行业全体功绩差距的要津所在。这一差距揣度体现了机构之间在策略体系、投研建树、风控才智上的系统性领域:头部机构依托多元化非标的化策略、全产业链投研布局及完善的风控体系,达成肃肃收益;而大宗中小机构仍依赖单一多头策略,投研与风控短板隆起,行业“马太效应”抓续强化。

以红塔证券为例,从业务结构来看,公司功绩高度依赖自营业务。本年一季度,公司自营净收入由客岁同期的4.18亿元降至2.78亿元,同比下滑近34%,径直连累当期营收与归母净利润同步走低。

太平洋证券受自营业务连累权臣。本年一季度,该公司达成营收2.51亿元,同比下滑18.62%;归母净利润为0.24亿元,同比下滑64.11%;扣非归母净利润为0.23亿元,同比着落66.46%。公司默示,主因是证券投资业务收入同比大幅着落。据Choice数据,本年一季度太平洋证券经纪、资管、信用业务均达成同比增长,其中动作主要收入支撑的经纪业务同比增长39%,创收1.57亿元;投行业务净收入同比下滑约24%至0.12亿元;自营业务则由2025年一季度盈利0.92亿元,转为当期耗损0.19亿元。

为何券商自营业务会出现如斯权臣的分化?

刘岩分析,一季度A股上市公司功绩分化时势额外隆起,企业盈利分化背后存在多重深层原因:骨子在于新旧产业周期的剪刀差抓续拉大,AI算力、高端制造等赛谈受益于全球贸易化海浪与国产替代红利,盈利达成高增;而传统地产链、宇宙破钞等板块受内需疲软、产能饱和连累,策划抓续承压,市集由此呈现“冰火两重天”的极致分化时势。与此同期,好意思伊突破等黑天鹅事件,也进一步加重了A股市集的大幅震撼。

错位解围

各家机构本人资质本就互异,头部、中型、袖珍券商在资源储备与轮廓实力上更是领域权臣。

动作行业龙头,中信证券业务结构平衡,功绩终年保抓肃肃,本年一季度自营净收入稳步增长31.78%,高达116.79亿元,领域领跑全行业;并吞后的国泰海通自营业务无间强势进展,稳居行业第二位;雷同完成整合的国联民生,一季度自营收入却出现小幅下滑。

在行业分化加重的布景下,不同层级券商怎样容身本人资质流露上风、优化业务布局?

“券业‘马太效应’抓续强化,各类券商需摈弃同质化竞争想路,容身本人资质构建永诀化业务布局。”刘岩直言,一季度自营功绩的极致分化充分阐发,自营业务发展必须与本人老本实力、投研实力、风控体系深度匹配。去标的化、体系化、多元化已是行业转型势必趋势,风控才智更是券商中枢竞争力所在,只须精确定位、死守才智圈,才能在行业洗牌中稳住基本面、达成肃肃发展。

针对大中小券商永诀化发展旅途,刘岩刻薄具体建议:

头部大型券商应依托淳朴老本、全派司资质、全产业链投研与机构客户上风,激动自营业务去标的化转型,打造全链条机构作事体系,深刻全球化布局与金融科技赋能,筑牢轮廓化平台壁垒。

中型券商需走极品化、特质化阶梯,聚焦区域深耕或细分赛谈打造中枢竞争力,构建适配本人才智的低波动自营策略,以特质业务买通协同闭环。

袖珍券商应聚焦轻老本业务、深耕原土市集,严控高风险标的性自营,以互助模式弥补才智短板,走轻量化普惠阶梯。

择股之谈

面前A股市蚁合构分化权臣,硬科技赛谈成为行情干线,抓续受到资金追捧,而券商板块全体走势抓续低迷。直至4月上市券商揣度线路功绩,板块才迎来小幅建立。闭幕5月7日,年内券商观念指数累计跌幅已接近10%。

在市集分化时势下,投资者该怎样从功绩基本面、业务成长后劲等维度筛选券商个股?布局券商股又有哪些投资想路?

华泰证券研报指出,面前板块资金面扰上路分已冉冉缓解,呈现“强实践+稳预期”发展态势,建议爱好政策建树契机,聚焦低估龙头、方位整合、区域上风等三大干线。

“市集对券商板块资金压制、再融资担忧已充分反应至估值,估值抓续处于历史低位,而ROE抓续向好,基本面和估值背离不行永久抓续。”开源证券在研报中直言,低估值加上一季报超预期+成长性升迁是当下看好头部券商的中枢逻辑。国外投行、资产扩表和资产惩办成为头部券商盈利领跑的中枢上风,净利润增长抓续性可期。板块催化剂包括功绩超预期、政策面利好或资金格调切换,推选低估值头部券商。

“面前券商板块处于历史极低估值区间,2026年一季度功绩回暖与股价低迷造成权臣背离,重迭行业里面功绩极致分化,投资者需摈弃过往皆涨共跌的固有想维,转而从功绩质料、业务壁垒两大中枢维度精选个股。”刘岩告诉记者,个股选择上AG真人国际厅(中国)官网,功绩端重心拆解自营业务的可抓续性,优先选择非标的化自营占比高、轻老本业务营收占比高、盈利结构平衡、ROE与现款流稳步改善的标的,鉴定隐痛依赖职权多头押注、功绩波动大、盈利质料差的企业。业务后劲端,优先布局具备全链条轮廓壁垒、政策适配度高的头部券商,或在资产惩办、特质投行等细分赛谈造成中枢上风的中型券商,隐痛无中枢竞争力的尾部袖珍券商。

KPL投注app官网下载