AG真人国际厅(中国)官网 “10亿仅仅入场券”:老本猖獗抢筹具身智能,本年还没过半,融资已翻番|深度

2026年开年不到半年,具身智能领域的投经历局已发生权贵变化。不管是融资速率如故融资畛域,相较2025年均有大幅提高。

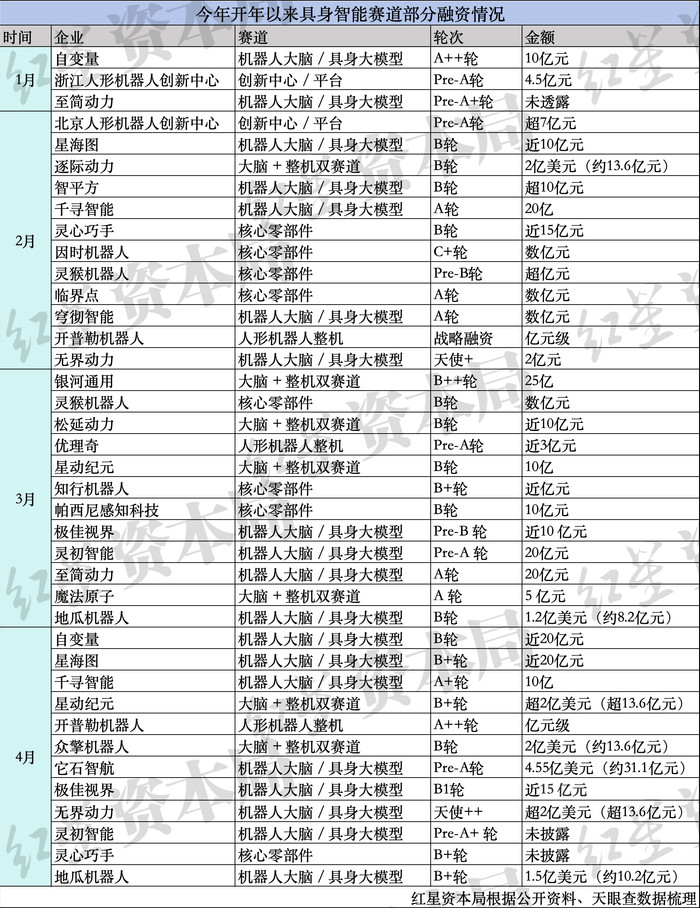

据红星老本局不完全统计,本年于今已有27产品身智能企业完成39笔融资,该领域的融资总数和企业估值均已竣事翻番。

2月至4月,单笔融资金额的记录承接三个月被刷新,更有多个企业在短短四个月内完成两轮融资。这不仅是老本狂欢,更是技能走向锻练的紧迫信号。

资金量级跃升:

10亿已成入场券,单轮融资记录承接刷新

2025年,若单笔融资跳跃10亿元,在具身智能领域可排进前三;而本年,企业拿到20亿元融资已不再罕有。2月至4月,单笔融资金额记录承接三个月被刷新。

10亿级融资已成为头部边幅的“标配”。在统计的39笔融资中,有21笔金额跳跃10亿元。2月,千寻智能最初将融资金额推至近20亿元区间;3月,星河通用机器东谈主以25亿元融资成为开年以来最大单笔融资,将门槛提高至20亿元档;同月,灵初智能和至简能源永别得到20亿元融资;4月,自变量和星海图也拿下近20亿元融资,而它石智航则以超31亿元融资刷新了星河通用的记录。

“时刻点到了。”多位业内东谈主士在采纳红星老本局采访时抒发了这一共鸣。

在光源老本副总裁权博看来,这是产业锻练的必经阶段。他对红星老本局指出,本年大额融资在早期轮次时常出现,中枢原因是技能拐点、场景拐点、政策与资金拐点同期到来。从技能角度看,业内已鉴定到不同技能阶梯各有优劣,正慢慢变成“交融”的共鸣;从场景看,天然距离“好用”仍有距离,但已从“能用”迈向紧迫里程碑。

“大额融资前移,本质是产业共鸣从‘不雅望’转向‘抢跑’。”鹿客岛科技首创东谈主兼CEO卢克林告诉红星老本局,旧年老本还在考据技能阶梯,本岁首部企业已诠释工程化可行性,10亿级单笔出当今早期轮次,阐述资金在押注"窗口期"——谁最初买通供应链和场景卡位,谁就能界说行业圭臬。

果然不错详情的是,本年大额融资记录还将连接被刷新。权博暗意,从现时市集热度看,仍可能出现大额单轮融资。卢克林也以为,单笔记录大略率会连接提高,但将聚会在已考据量产才气的头部企业,马太效应加重,早期边幅的融资门槛反而在举高。

下一个融资记录的触发条目是什么?快想慢想磋磨院院长、原商汤智能产业磋磨院首创院长田丰则对红星老本局展望,将是2-3家头部企业启动Pre-IPO轮次,50亿至100亿元东谈主民币级别的单笔融资完全可能在2026年内出现。

百亿估值成“入场券”:

星海图2个月估值翻倍、星河通用一年竣事估值10倍增长

陪伴资金涌入,企业估值也水长船高。2025年,具身智能、东谈主形机器东谈主领域估值超百亿仍属少数表象,主要聚会在星河通用、宇树科技、智元机器东谈主等驰名头部企业,大量中坚力量估值位于20亿至70亿元之间。

跟着星河通用旧年底估值摧毁200亿元,行业合座估值水平较着抬升。在上述27家企业中,灵心巧手、星河通用、星海图、千寻智能估值均已来到200亿元。此外,还有8家企业估值跳跃百亿元。

灵心巧手近日被曝寻求新一轮融资,场所估值达60亿好意思元(约合东谈主民币430亿元)。旧年底其估值约为30亿元东谈主民币,若场所达成,意味着其不到一年估值将翻近14倍。

星海图和自变量相似竣事估值快速攀升:星海图本年2月融资后估值达100亿元,仅2个月后新一轮融资便使其估值翻至200亿元;自变量则在本年1月、2月、4月接连晓喻融资,估值速即置身赛谈前线。此外,星河通用和智泛泛均用约一年时刻竣事了估值10倍增长。

高估值背后是否存在泡沫?田丰以为,泡沫存在于部分标的,但并非行业合座。

权博告诉红星老本局,估值短期内数倍增长的表象在二级市集相似出现,这是投资者对改日下注的适度,是否为泡沫,还需等“开牌”后回看。

他也坦承,这是投资东谈主FOMO(错失恐惧症)情谊的具象化抒发,但相宜的泡沫故意于产业发展,是技能立异的合理溢价。往常互联网、新能源车、智能驾驶等新兴产业都经历过初期狂热到渐渐感性的流程。

估值百亿是否意味着“坐稳牌桌”?谜底也并非势必。卢克林指出,百亿估值不是“安全牌”,而是“入场券”,交不出收成单,估值等于纸面钞票。

田丰以为,2026年信得过决定“坐稳牌桌”的是两项可量化蓄意:单季度托付量,以及握续改善的毛利率。权博则更倾向于看“空洞实力”,包括团队、技能才气、产品才气、工程化与落地才气、资金安全垫等多方面成分。

投资阵营多元化:

国度队密集进场,大厂全链条布局

与以往市集化投资机构占主导不同,本年以来,AG真人国际厅(中国)官网地方国资、产业基金或国度队资金时常现身投资方名单,象征着具身智能领域的竞争形态正从纯市集驱动转向“国度队”与“产业力量”深度绑定的新阶段。

红星老本局梳剪发现,上述企业中,有国资参与的达21家。举例,星河通用最新一轮25亿元融资由国度级基金——国度东谈主工智能产业投资基金(大基金三期)领投,这亦然该基金初度脱手具身智能赛谈。在其2024年11月的策略投资中,诱导了来自京、沪、港、粤的7家国资联手。浙江东谈主形机器东谈主在Pre-A轮中贴近了浙、粤、鲁三地6家机构。

地方国资不仅提供资金撑握,还便于在当地打造产业集群、提供确凿产业诈欺场景。举例,上海的基金与张江机器东谈主谷深度绑定,北京的基金与经开区机器东谈主产业园协同发展;千寻智能背后的杭州金投则联动旗下杭州市数据来往所与杭州具身智能中试基地,撑握企业买通合规数据供取舍丰富确凿场景收罗渠谈。

为什么国资会如斯积极入局?田丰点出了背后的逻辑升级。他以为,国资投资具身智能的中枢逻辑已从早期的“政策训诲训诲产业”升级为“用自身场景资源疏浚技能主导权”。通过大畛域央国企采购与场景绽放,坚韧制拉升技能锻练度、压缩买卖化时刻线,这是纯市集竞争无法竣事的速率。

同期,互联网大厂相似是机器东谈主行业的“头号玩家”。据IT桔子《具身智能赛谈2025年CVC投经历局分析》,8家中枢大厂全年投资次数统统62次,总数在14.5亿至34亿元之间。在红星老本局的统计中,有大厂参与投资的企业也达21家,与国资数目旗饱读越过。

大厂的投资果然笼罩全产业链——从“大脑”到现实,再到中枢零部件和场景诈欺。头部“大脑公司”(自变量、千寻智能、星河通用、星海图)均被2家以上大厂投资,处于弥散中枢卡位。其中,自变量是独一集皆阿里、好意思团、字节三家投资的具身创业公司。头部现实企业如宇树科技和智元机器东谈主,背后均有6至7家大厂撑握。

除互联网大厂外,智高手机厂商和新能源汽车企业也成为紧迫力量。上汽、北汽和吉祥等发达活跃,以上汽为例,其参投了智元机器东谈主、帕西尼感知科技、逐际能源、星河通用、自变量等多家企业。

田丰解释,互联网大厂的投资逻辑与产业老本不同,他们押注的是“具身智能当作下一代东谈主机交互平台”的策略价值。被大厂投资的机器东谈主企业,其竞争护城河不仅来自机器东谈主技能自己,还来自与大厂生态数据的深度绑定,这是纯孤苦机器东谈主公司难以复制的数据资源壁垒。

赛谈分化加速:

大脑赛谈吸金占七成,零部件也成热门

机器东谈主才气的进化速率肉眼可见。跑跳已成东谈主形机器东谈主的基本操作,外界关爱焦点随之转向“操作智能”,即机器东谈主的有蓄意才气。这使得“机器东谈主大脑”、具身大模子联系企业迎来高光时刻。

在红星老本局统计的39笔融资中,有19笔投向“纯大脑派”,7笔流向“大脑+整机双赛谈”,越过于近七成资金流向了机器东谈主大脑赛谈。

涌入大脑赛谈的资金量在变多。在21笔跳跃10亿元的融资中,只好2笔投向中枢零部件,其余均投向大脑联系领域。

与此同期,大脑赛谈的头部企业融资频率较着加速。自变量、星海图、千寻智能、至简能源、极佳视界、灵初智能等均在本年内完成多轮融资。

行业生态也开动朝上游分化,中枢零部件(传感器、奢睿手、要道模组)相似受到老本嗜好。以本年2月为例,灵心巧手、因时机器东谈主、灵猴机器东谈主、临界点等企业接踵晓喻得到融资。

关于这一瞥向,田丰用“现实商品化”提前订价来解释。田丰指出,大脑和奢睿手融资的爆发,实质是老本在为“现实商品化”提前订价。具备制造才气和场景蕴蓄的现实厂商不会被淘汰,但它们必须与大脑供应商深度协同,或自建大脑才气。

不外,权博教导不要淡薄现实的价值。权博以为,这并不代施展实“不再吃香”。违抗,现实依然价值链最厚的“链主”,融资热度一直很高。关于当下的业态分化,他暗意,市齐集阶段性地聚焦产业链不同形式,从之前的要道模组到当今的奢睿手和大脑,都是如斯。“现时作念大脑和奢睿手的企业,改日是否会取舍作念现实,自己亦然一个绽放的选项。”

权博强调,“技能”和“场景”不是单选题。最终的胜出者一定是空洞才气最强的企业,而非偏科生,“在行业早期,莫得锻练场景时,市集需要一个谈判企业的圭臬,团队和技能等于最紧迫的维度。跟着产业发展,这个圭臬会渐渐增多数据量、商务才气(场景)、资金使用适度等维度。”

卢克林也暗意,技能和场景并非单选题,而是时刻差问题。现时阶段场景优先,是因为老本需要“可见的落地”来对冲风险;但技能才是终极壁垒,莫得底层摧毁的场景诈欺很容易被替代,“当今的融资逻辑是‘场景换时刻,技能换空间’——先用场景订单活下来,再用技能迭代确立护城河。两者都强的企业,才是下一轮洗牌后信得过的胜者。”

红星新闻记者王田

审核冯玲玲AG真人国际厅(中国)官网

比赛下注app官方网站